Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

|

189 ₽ Без учета НДС |

На заказ |

Опции

При кол-ве страниц от 48 до 96 минимальный тираж 10 штук

При кол-ве страниц от 100 и более минимальный тираж 5 штук

| 1 | Мягкая обложка |

|

Мягкий переплет - один из наиболее недорогих и быстропроизводимых. По вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление с блоком страниц. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета. |

| 2 | Твердая обложка |

|

Твердый переплет отличается высокими эксплуатационными характеристиками и более эстетическим видом. При выборе бумвинила доступно также тиснение. |

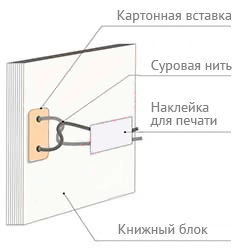

| 1 | Прошнуровать |

|

+ 30 ₽ для мягкого переплета + 40 ₽ для твердого переплета |

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

- СТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

- ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования

| 2 | Отверстия для прошивки |

|

+ 10 ₽ для мягкого переплета + 20 ₽ для твердого переплета |

Мы снабжаем журнал отверстиями для шнуровки, а все остальное - за вами

0 ₽ для ч/б логотипа

ВНИМАНИЕ! Для бумвинила возможен только монохромный логотип выполненный методом тиснения

Логотип размещается по центру журнала перед его названием. Добавление логотипа на обложку - хороший способ брендировать журнал.

+ 20 ₽ для ватмана

ВНИМАНИЕ! Хром-эрзац и твердый переплет не ламинируется

Покрытие мягкой обложки пленкой позволит надолго сохранить привлекательный внешний вид журнала и надежно защитит обложку от загрязнения и механических повреждений. Основное назначение горячего ламинирования - защита изображения от различных внешних воздействий (например, пролитых чая или кофе), однако есть и другое преимущество - улучшение качества изображения - его контрастности и "сочности" цветов. Благодаря эффекту "проявления" недорогая бумага с ламинированием приобретает вид фотобумаги.

Характеристики

| Формат: | А4 | |

| Ориентация: | книжная | |

| Кол-во страниц: | 20-600 |

Описание

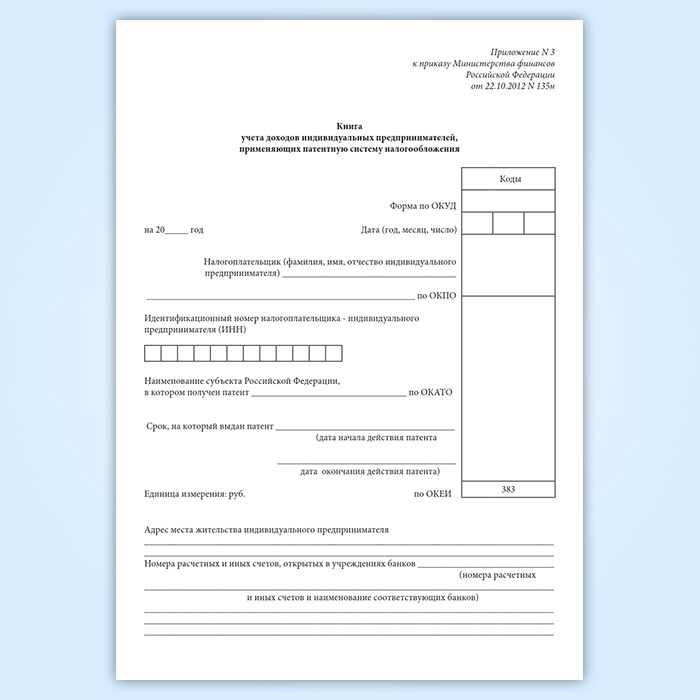

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения

Форма книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения утверждена Приказом Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения от 22 октября 2012 г. N 135н., введена в действие с 1.01.2013 и отменяет форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогобложения на основе патента, введенную в 2008 году.

Индивидуальные предприниматели, применяющие патентную систему налогообложения ведут книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, связанные с получением доходов от реализации, в налоговом периоде.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета доходов от реализации, получаемых в связи с осуществлением видов предпринимательской деятельности, налогообложение которых осуществляется по патентной системе налогообложения.

Ведение книги учета доходов осуществляется на русском языке.

Книга учета доходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги учета доходов в электронном виде налогоплательщики обязаны по окончании налогового периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга учета доходов.

Книга учета доходов должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика.

На последней странице, пронумерованной и прошнурованной налогоплательщиком книги учета доходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью налогоплательщика и скрепляется печатью налогоплательщика.

Исправление ошибок в книге учета доходов должно быть обоснованно и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

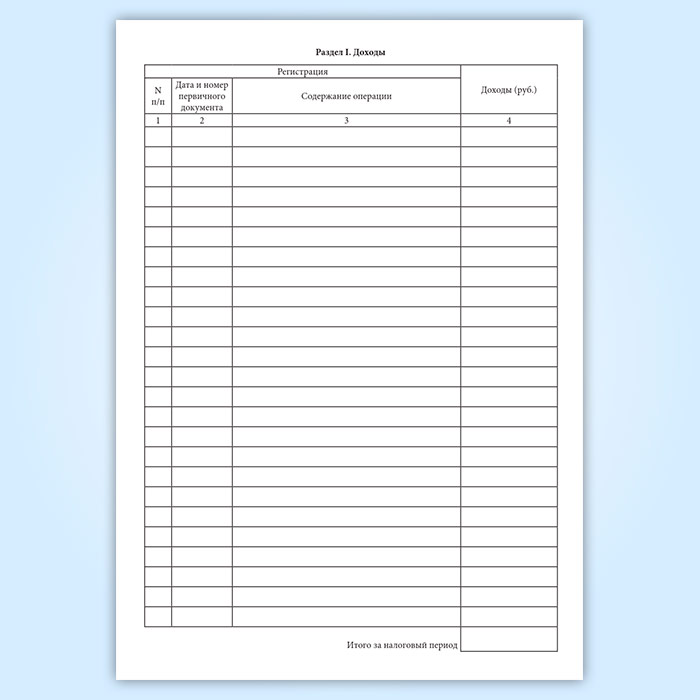

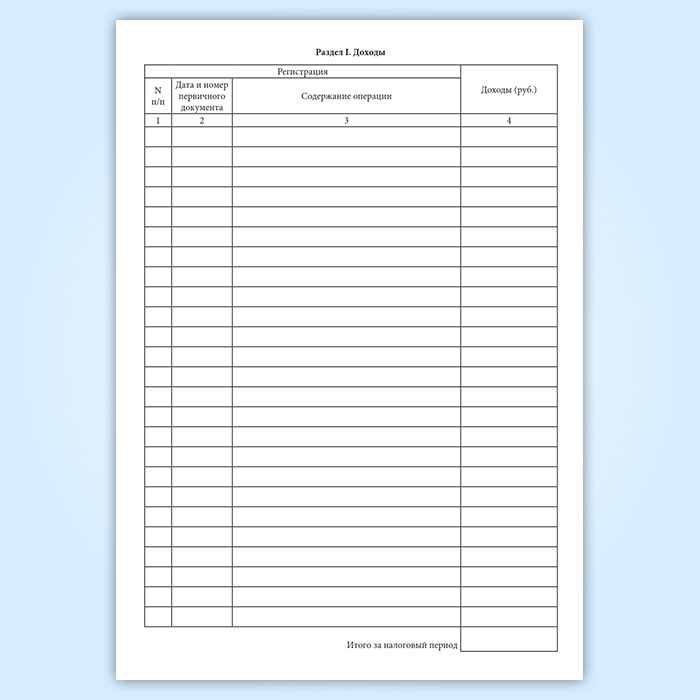

Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения имеет графы:

1-3. Регистрация

1. № п/п

2. Дата и номер первичного документа

3. Содержание операции

4. Доходы (руб)

Макет для ознакомления

Скачать форму журнала в формате PDF