Книга доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

|

212 ₽ Без учета НДС |

На заказ |

Опции

При кол-ве страниц от 48 до 96 минимальный тираж 10 штук

При кол-ве страниц от 100 и более минимальный тираж 5 штук

| 1 | Мягкая обложка |

|

Мягкий переплет - один из наиболее недорогих и быстропроизводимых. По вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление с блоком страниц. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета. |

| 2 | Твердая обложка |

|

Твердый переплет отличается высокими эксплуатационными характеристиками и более эстетическим видом. При выборе бумвинила доступно также тиснение. |

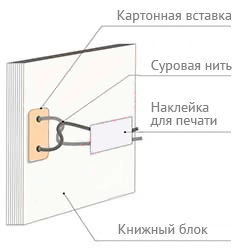

| 1 | Прошнуровать |

|

+ 55 ₽ для мягкого переплета + 73 ₽ для твердого переплета |

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

- СТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

- ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования

| 2 | Отверстия для прошивки |

|

+ 19 ₽ для мягкого переплета + 37 ₽ для твердого переплета |

Мы снабжаем журнал отверстиями для шнуровки, а все остальное - за вами

0 ₽ для ч/б логотипа

ВНИМАНИЕ! Для бумвинила возможен только монохромный логотип выполненный методом тиснения

Логотип размещается по центру журнала перед его названием. Добавление логотипа на обложку - хороший способ брендировать журнал.

+ 20 ₽ для ватмана

ВНИМАНИЕ! Хром-эрзац и твердый переплет не ламинируется

Покрытие мягкой обложки пленкой позволит надолго сохранить привлекательный внешний вид журнала и надежно защитит обложку от загрязнения и механических повреждений. Основное назначение горячего ламинирования - защита изображения от различных внешних воздействий (например, пролитых чая или кофе), однако есть и другое преимущество - улучшение качества изображения - его контрастности и "сочности" цветов. Благодаря эффекту "проявления" недорогая бумага с ламинированием приобретает вид фотобумаги.

Характеристики

| Формат: | А4 | |

| Ориентация: | книжная | |

| Кол-во страниц: | 20-600 |

Описание

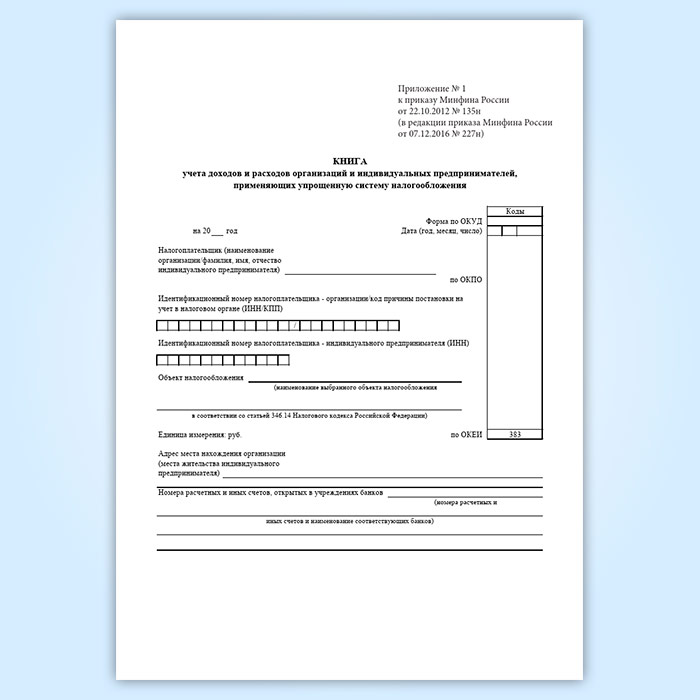

Книга доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

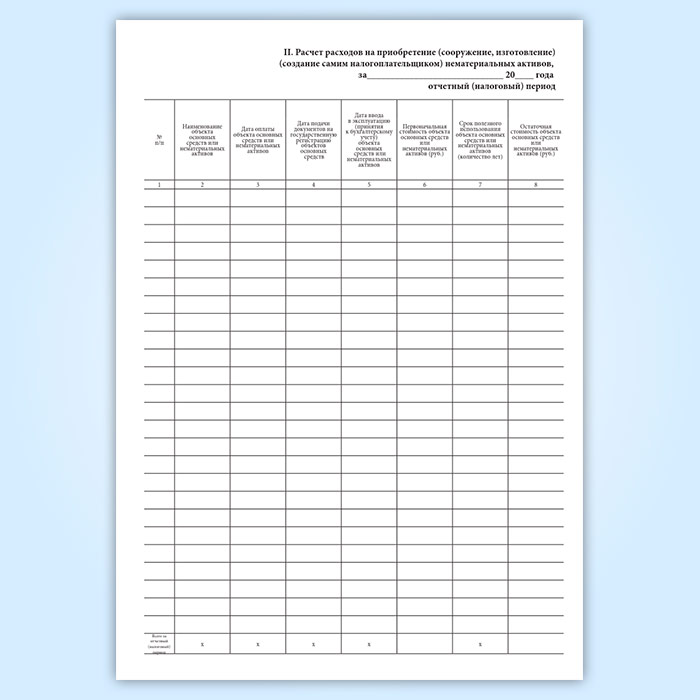

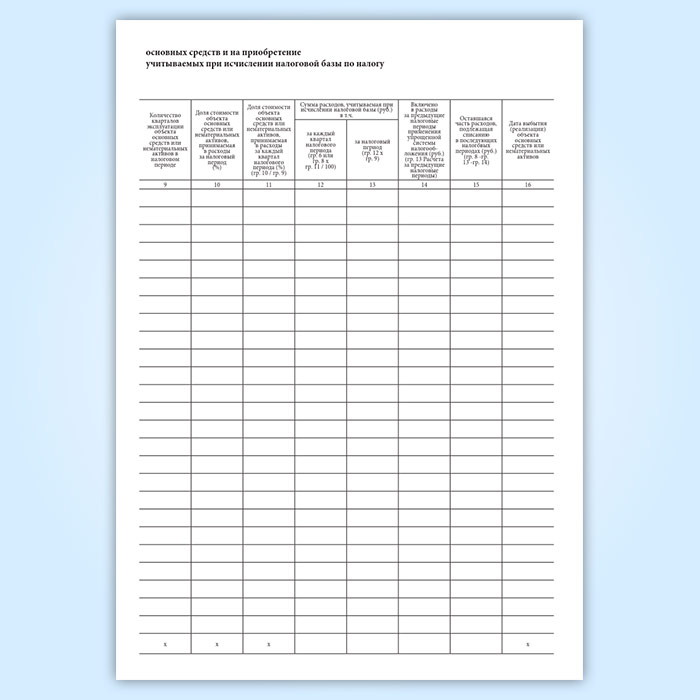

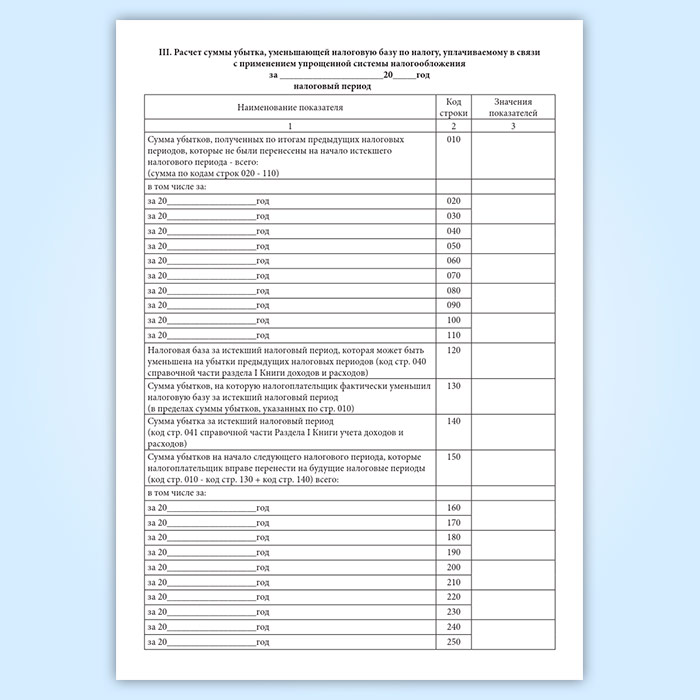

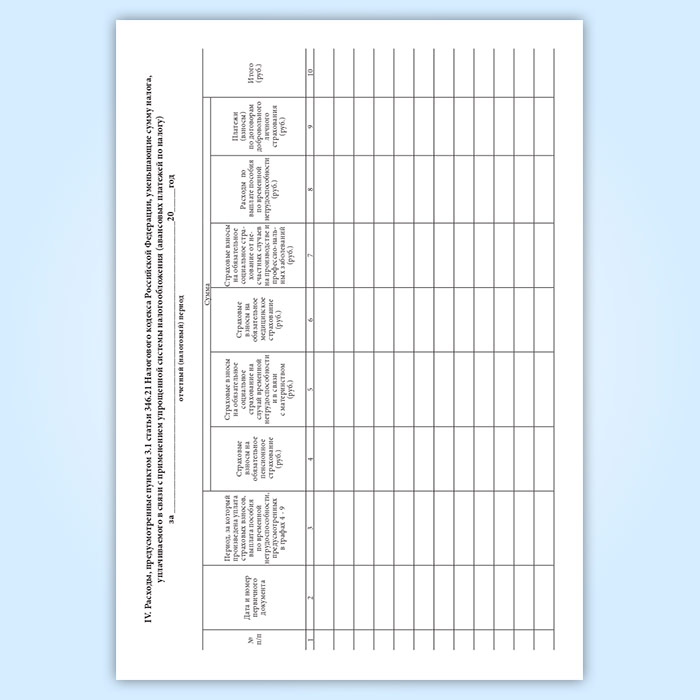

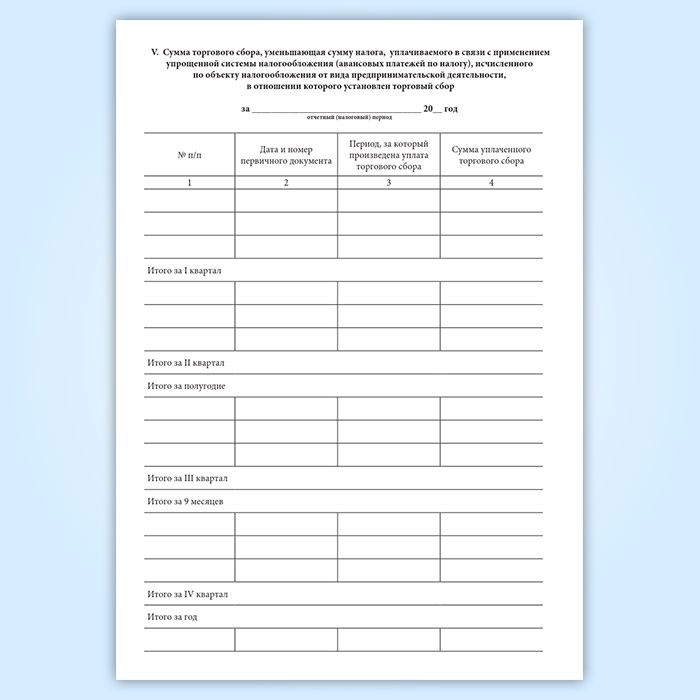

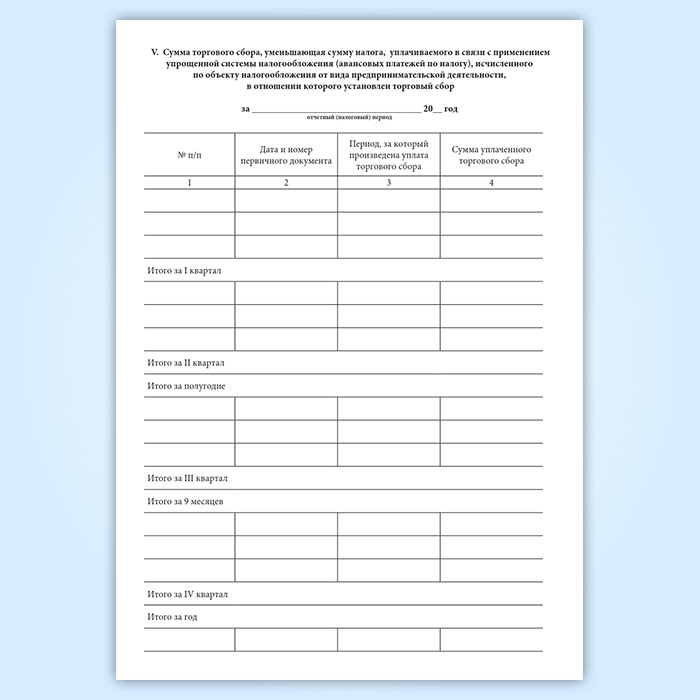

Форма книги доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (КДиР) соответствует Приложению №1 к Приказу Минфина РФ от 22 октября 2012 г. № 135н (в редакции приказа Минфина России от 07.12.2016 № 227н)

Имеется в наличии также Новая книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения одинаковая по форме, но отличающаяся обложкой и количеством страниц.

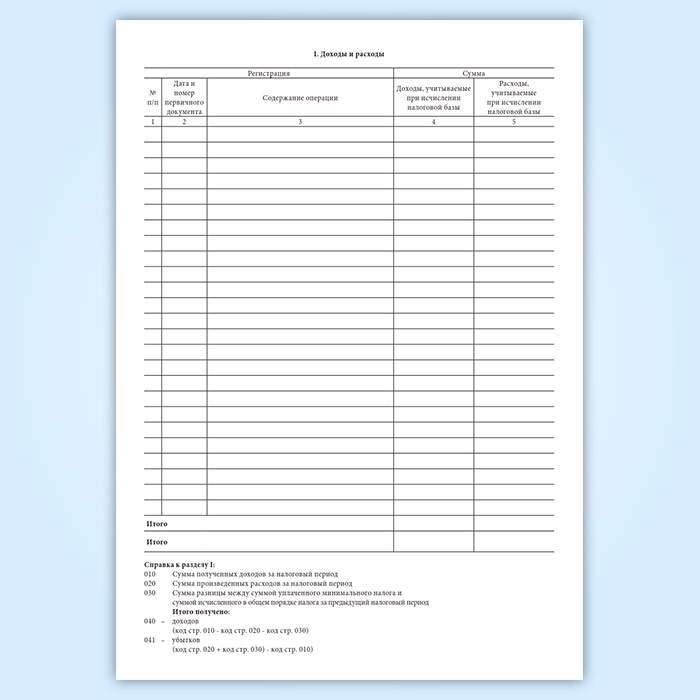

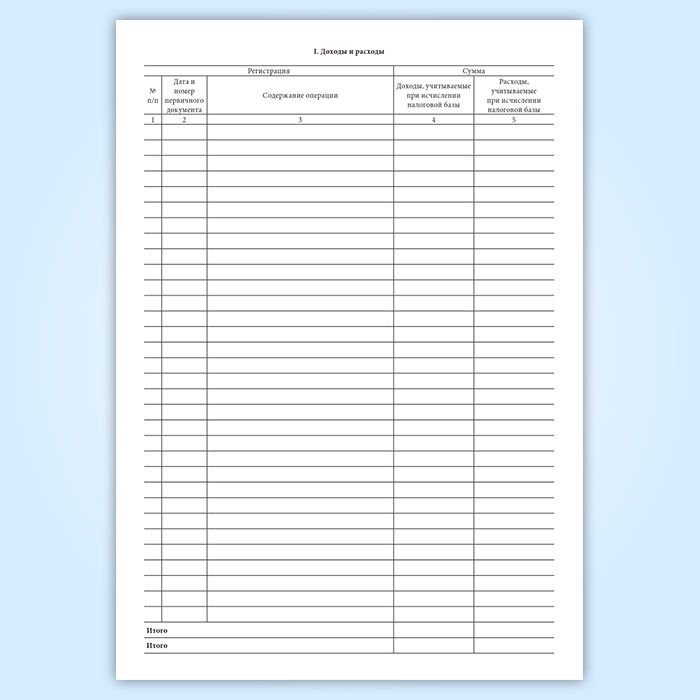

В соответствии со статьей 346.24 НК РФ налогоплательщики, работающие по упрощенной системе налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Полномочия по утверждению формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, c середины 2004 года переданы Министерству финансов Российской Федерации.

Таким образом, ведение учета у организаций и индивидуальных предпринимателей, работающих по упрощенке, сводится к ведению Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают хозяйственные операции за отчетный (налоговый) период.

Ведение Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения открывается на один календарный год и должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения.

На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Макет для ознакомления

Скачать форму журнала в формате PDF

Просмотренные товары

| Формат: | А4 | |

| Ориентация: | книжная | |

| Кол-во страниц: | 20-600 |

| Формат: | А4 | |

| Ориентация: | альбомная | |

| Кол-во страниц: | 20-600 |