Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

|

212 ₽ Без учета НДС |

На заказ |

Опции

При кол-ве страниц от 48 до 96 минимальный тираж 10 штук

При кол-ве страниц от 100 и более минимальный тираж 5 штук

| 1 | Мягкая обложка |

|

Мягкий переплет - один из наиболее недорогих и быстропроизводимых. По вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление с блоком страниц. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета. |

| 2 | Твердая обложка |

|

Твердый переплет отличается высокими эксплуатационными характеристиками и более эстетическим видом. При выборе бумвинила доступно также тиснение. |

| 1 | Прошнуровать |

|

+ 55 ₽ для мягкого переплета + 73 ₽ для твердого переплета |

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

- СТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

- ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования

| 2 | Отверстия для прошивки |

|

+ 19 ₽ для мягкого переплета + 37 ₽ для твердого переплета |

Мы снабжаем журнал отверстиями для шнуровки, а все остальное - за вами

0 ₽ для ч/б логотипа

ВНИМАНИЕ! Для бумвинила возможен только монохромный логотип выполненный методом тиснения

Логотип размещается по центру журнала перед его названием. Добавление логотипа на обложку - хороший способ брендировать журнал.

+ 20 ₽ для ватмана

ВНИМАНИЕ! Хром-эрзац и твердый переплет не ламинируется

Покрытие мягкой обложки пленкой позволит надолго сохранить привлекательный внешний вид журнала и надежно защитит обложку от загрязнения и механических повреждений. Основное назначение горячего ламинирования - защита изображения от различных внешних воздействий (например, пролитых чая или кофе), однако есть и другое преимущество - улучшение качества изображения - его контрастности и "сочности" цветов. Благодаря эффекту "проявления" недорогая бумага с ламинированием приобретает вид фотобумаги.

Характеристики

| Формат: | А4 | |

| Ориентация: | альбомная | |

| Кол-во страниц: | 20-600 |

Описание

Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость соответствует Приложению 3 к Постановлению Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость

1. Журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, ведется за налоговый период на бумажном носителе либо в электронном виде только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (субкомиссионера), агента (субагента), договоров транспортной экспедиции, а также при выполнении функций застройщика:

а) налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, а также лицами, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

б) лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

1(1). Для налогоплательщиков налога на добавленную стоимость и лиц, не являющихся налогоплательщиками налога на добавленную стоимость, которые осуществляют предпринимательскую деятельность на основе договоров транспортной экспедиции, положения пункта 1 настоящего раздела применяются только в случае приобретения товаров (работ, услуг) от своего имени, стоимость которых не включается ими в расходы в соответствии с условиями заключенных договоров (то есть при определении налоговой базы в порядке, установленном главами 23, 25, 26(1) и 26(2) Налогового кодекса Российской Федерации, в составе доходов учитываются доходы в виде вознаграждения при исполнении указанных договоров).

1(2). В журнале учета не подлежат регистрации счета-фактуры, выставленные налогоплательщиками (комиссионерами, агентами, экспедиторами, застройщиками или заказчиками, выполняющими функции застройщика) комитенту (принципалу), покупателю (клиенту, инвестору) на сумму дохода в виде вознаграждения при исполнении указанных в пункте 1 настоящего раздела договоров.

1(3). Журнал учета не ведется в следующих случаях:

а) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации;

б) реализация комиссионером (агентом) товаров (работ, услуг), имущественных прав в случаях, предусмотренных пунктом 5 статьи 161 Налогового кодекса Российской Федерации.

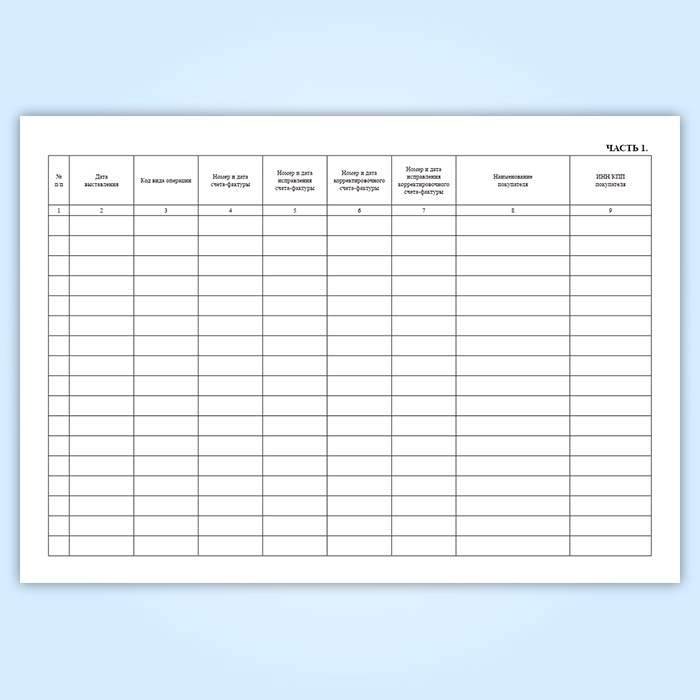

1(4). Журнал учета состоит из двух частей - части 1 "Выставленные счета-фактуры" и части 2 "Полученные счета-фактуры".

3. В части 1 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные за истекший налоговый период на бумажном носителе или в электронном виде.

В части 2 журнала учета подлежат единой регистрации счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде за истекший налоговый период и полученные, в том числе после завершения истекшего налогового периода, в котором был составлен счет-фактура покупателю, но до установленного статьей 174 Налогового кодекса Российской Федерации срока представления налоговой декларации за соответствующий налоговый период или срока представления журнала учета в случаях, предусмотренных пунктом 5(2) статьи 174 Налогового кодекса Российской Федерации.

4. В случае если комитент (принципал), покупатель (клиент, инвестор) не получили от комиссионера (агента), экспедитора, застройщика или заказчика, выполняющего функции застройщика, счет-фактуру в электронном виде, допускается составление комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, такого счета-фактуры на бумажном носителе. При этом комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, переносят показатели из составленного счета-фактуры в электронном виде, не изменяя их, в счет-фактуру, составленный на бумажном носителе. При составлении такого счета-фактуры на бумажном носителе реквизиты счета-фактуры дополняются подписью главного бухгалтера организации или иного уполномоченного лица. В части 1 журнала учета в этом случае комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только выставленный счет-фактуру на бумажном носителе. После выставления комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, и получения комитентом (принципалом), покупателем (клиентом, инвестором) такого счета-фактуры на бумажном носителе его перевыставление в электронном виде не допускается. Если на дату составления указанного счета-фактуры на бумажном носителе возникла необходимость внесения изменений в ранее составленный счет-фактуру в электронном виде, в том числе в связи с изменением уполномоченного лица, подписавшего счет-фактуру, комитенту (принципалу), покупателю (клиенту, инвестору) направляется счет-фактура на бумажном носителе с реквизитами, исправленными в соответствии с приложением N 1 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", и с указанием в строке 1а порядкового номера исправления и даты исправления. Если комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, выставили комитенту (принципалу), покупателю (клиенту, инвестору), а комитент (принципал), покупатель (клиент, инвестор) получили только счет-фактуру с исправленными реквизитами, в части 1 журнала учета комиссионер (агент), экспедитор, застройщик или заказчик, выполняющий функции застройщика, регистрируют только счет-фактуру с исправленными реквизитами.

5. В журнале учета указываются:

а) полное или сокращенное наименование налогоплательщика в соответствии с учредительными документами или фамилия, имя, отчество индивидуального предпринимателя, лица, не являющегося налогоплательщиком;

б) идентификационный номер и код причины постановки на учет налогоплательщика, лица, не являющегося налогоплательщиком;

в) налоговый период, за который составлен журнал учета.

7. В части 1 журнала учета указываются:

а) в графе 1 - порядковый номер записи:

счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), выставленных:

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права покупателю;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав покупателю;

комиссионером (агентом) при приобретении им от своего имени для комитента (принципала) товаров (работ, услуг), имущественных прав комитенту (принципалу);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав комитенту (принципалу);

комиссионером (агентом) продавцу при возврате продавцу принятых налогоплательщиком-комитентом (принципалом) на учет товаров в случае приобретения комиссионером (агентом) товаров от своего имени для комитента (принципала);

комиссионером (агентом) комитенту (принципалу) при возврате комитенту (принципалу) принятых налогоплательщиком-покупателем на учет товаров в случае реализации комиссионером (агентом) товаров от своего имени покупателю;

экспедитором при приобретении им от своего имени для клиента товаров (работ, услуг), имущественных прав покупателю (клиенту);

экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), приобретения имущественных прав покупателю (клиенту);

застройщиком или заказчиком, выполняющим функции застройщика, при приобретении ими от своего имени для покупателя (инвестора) товаров (работ, услуг), имущественных прав покупателю (инвестору);

застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав покупателю (инвестору);

в) в графе 3 - код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак ";" (точка с запятой);

г) в графе 4 - порядковый номер и дата составления счета-фактуры, указанные в строке 1 счета-фактуры;

д) в графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

е) в графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

ж) в графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

з) в графе 8 - наименование покупателя, указанное в строке 6 счета-фактуры, исправленного счета-фактуры (в строке 3 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

и) в графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в строке 6б счета-фактуры, исправленного счета-фактуры (в строке 3б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

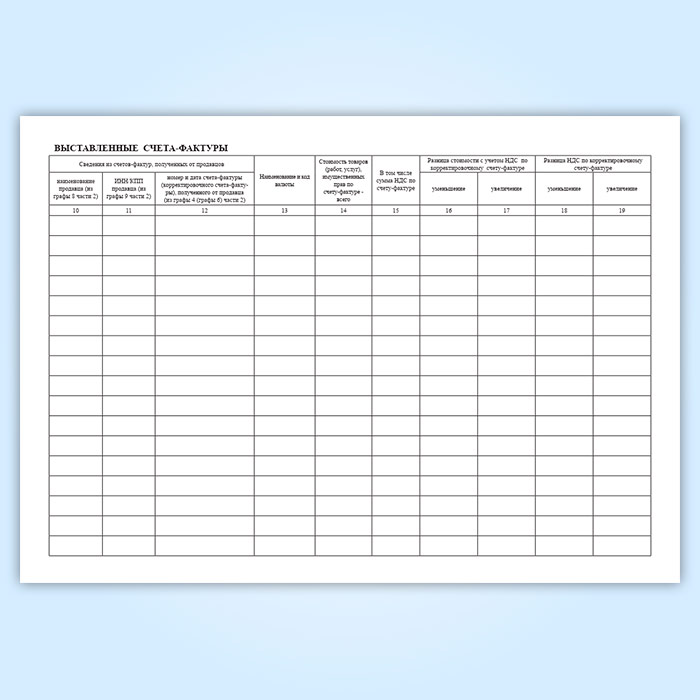

к) в графах 10 - 12 - сведения из счетов-фактур (таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов), полученных комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от продавца (продавцов), а также сведения из счетов-фактур, составленных указанными лицами при исполнении ими обязанностей налогового агента при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе.

В графе 10 - наименование продавца, указанного в графе 8 части 2 журнала учета.

В этой графе указывается наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), а также экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора).

В этой графе также указывается наименование продавца-комитента (принципала), указанного в графе 8 части 2 журнала учета, при реализации комиссионером (агентом) от своего имени товаров (работ, услуг), имущественных прав покупателю;

л) в графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета.

Графа 11 не заполняется при отражении данных:

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

таможенных деклараций в отношении товаров, ввозимых на территорию Российской Федерации;

заявлений о ввозе товаров и уплате косвенных налогов;

м) в графе 12 - номер счета-фактуры и дата составления полученного счета-фактуры (корректировочного счета-фактуры), указанные в строке 1 счета-фактуры (корректировочного счета-фактуры), отражаемые в графе 4 (графе 6) части 2 журнала учета.

При заполнении графы 12 указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом товаров (работ, услуг), имущественных прав, указанным в графе 10 части 1 журнала учета, при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала), составленного налоговым агентом, а также экспедитором и застройщиком или заказчиком, выполняющим функции застройщика, для покупателя (клиента, инвестора). При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в этой графе также указываются регистрационный номер таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, номер и дата заявления о ввозе товаров и уплате косвенных налогов.

При заполнении графы 12 комиссионером (агентом), реализующим товары (работы, услуги), имущественные права от своего имени покупателю, указываются номер и дата счета-фактуры (корректировочного счета-фактуры), выставленного продавцом-комитентом (принципалом), указанным в графе 10 части 1 журнала учета, комиссионеру (агенту);

н) в графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

о) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" счета-фактуры.

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке "Всего к оплате" каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

п) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 1 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки "Сумма", отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов.

В случае отражения в счете-фактуре, составленном комиссионером (агентом) при реализации товаров (работ, услуг), имущественных прав от своего имени, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору) с одним комитентом (принципалом), в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, реализуемых по договору комиссии (агентскому договору).

При регистрации счета-фактуры, составленного комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права двух и более комитентов (принципалов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" по каждому счету-фактуре, выставленному комитентом (принципалом) комиссионеру (агенту).

При регистрации счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими товары (работы, услуги), имущественные права от своего имени для двух и более комитентов (принципалов), покупателей (клиентов, инвесторов), в графе 15 указывается сумма налога на добавленную стоимость из графы 8 по строке "Всего к оплате" каждого счета-фактуры, выставленного продавцами в доле, предъявленной каждому комитенту (принципалу), покупателю (клиенту, инвестору);

р) в графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

с) в графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

т) в графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

у) в графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

7(1). При регистрации счета-фактуры комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 10 - 15 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами (в том числе при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав) комиссионеру (агенту), экспедитору, застройщику или заказчику, выполняющему функции застройщика. Данные, указываемые в графе 15 части 1 журнала учета по каждому комитенту (принципалу), покупателю (клиенту, инвестору), в сумме должны соответствовать итоговым данным, отраженным в графе 8 по строке "Всего к оплате" счета-фактуры, составленного комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика.

8. При отражении в части 1 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 1 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

При выставлении счетов-фактур (в том числе корректировочных), исправленных счетов-фактур (в том числе корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 20 процентов, в графах 15, 18 или 19 соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

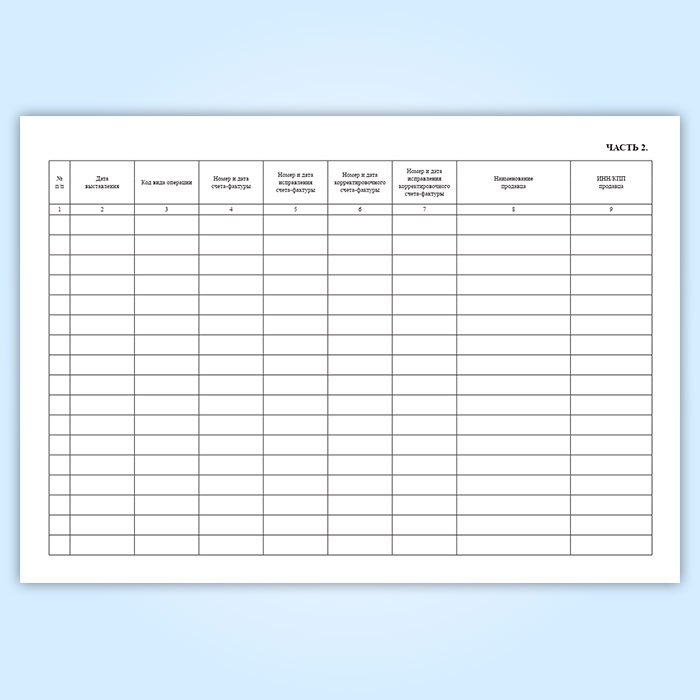

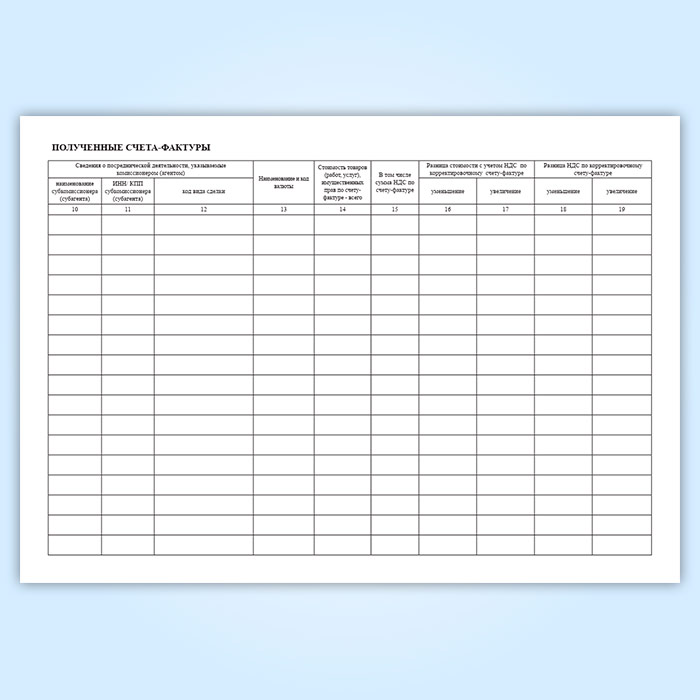

11. В части 2 журнала учета указываются:

а) в графе 1 - порядковый номер записи счета-фактуры (в том числе корректировочного), исправленного счета-фактуры (в том числе корректировочного), полученных:

комиссионером (агентом), реализующим от своего имени товары (работы, услуги), имущественные права, от комитента (принципала);

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от комитента (принципала);

комиссионером (агентом), приобретающим от своего имени для комитента (принципала) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

комиссионером (агентом) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав от продавца;

комиссионером (агентом) от налогоплательщика-покупателя (комитента, принципала) в связи с возвратом продавцу принятых покупателем на учет товаров в случае приобретения комиссионером (агентом) от своего имени для комитента (принципала) товаров;

комиссионером (агентом) от налогоплательщика-покупателя в связи с возвратом продавцу-комитенту (принципалу) принятых покупателем на учет товаров в случае реализации комиссионером (агентом) от своего имени покупателю товаров;

экспедитором, приобретающим от своего имени для клиента товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

экспедитором на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

застройщиком или заказчиком, выполняющим функции застройщика, приобретающими от своего имени для покупателя (инвестора) товары (работы, услуги), имущественные права, от продавца этих товаров (работ, услуг), имущественных прав;

застройщиком или заказчиком, выполняющим функции застройщика, на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав от продавца;

в) в графе 3 - код вида операции полученного счета-фактуры по перечню, утверждаемому федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), исправленном счете-фактуре (в том числе корректировочном) указываются одновременно несколько кодов через разделительный знак ";" (точка с запятой);

г) в графе 4 - порядковый номер и дата составления счета-фактуры, указанные в строке 1 счета-фактуры.

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 4 указываются регистрационный номер таможенной декларации либо регистрационные номера таможенных деклараций через разделительный знак ";" (точка с запятой).

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 4 указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов либо номера и даты заявлений о ввозе товаров и уплате косвенных налогов через разделительный знак ";" (точка с запятой).

При приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе, в графе 4 журнала учета указываются номер и дата счета-фактуры, составленного налоговым агентом, указанным в пунктах 1 - 2 статьи 161 Налогового кодекса Российской Федерации;

д) в графе 5 - порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 4 указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

е) в графе 6 - порядковый номер и дата составления корректировочного счета-фактуры, указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графе 4 указываются номер и дата составления счета-фактуры согласно строке 1б корректировочного счета-фактуры;

ж) в графе 7 - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Эта графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

з) в графе 8 - наименование налогоплательщика-продавца, указанное в строке 2 счета-фактуры, исправленного счета-фактуры (в строке 2 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

и) в графе 9 - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в строке 2б счета-фактуры, исправленного счета-фактуры (в строке 2б корректировочного счета-фактуры, исправленного корректировочного счета-фактуры).

Графа 9 не заполняется при отражении данных:

по счету-фактуре, составленному налоговым агентом, указанным в пунктах 1 - 2 статьи 161 Налогового кодекса Российской Федерации, при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

таможенных деклараций, заявлений о ввозе товаров и уплате косвенных налогов;

к) в графе 10 - наименование субкомиссионера (субагента) (указывается в случае приобретения и (или) реализации товаров (работ, услуг), имущественных прав от имени субкомиссионера (субагента).

л) в графе 11 - идентификационный номер налогоплательщика и код причины постановки на учет субкомиссионера (субагента), указанного в графе 10;

м) в графе 12 - код вида сделки.

В этой графе комиссионер (агент), а также экспедитор, застройщик или заказчик, выполняющий функции застройщика, указывают следующие коды вида сделки:

1 - при приобретении от своего имени для комитента (принципала), покупателя (клиента, инвестора) товаров (работ, услуг), имущественных прав;

2 - при реализации от своего имени товаров (работ, услуг), имущественных прав покупателю;

3 - при возврате продавцу налогоплательщиком-покупателем (комитентом, принципалом, покупателем-инвестором) принятых им на учет товаров в случае приобретения товаров комиссионером (агентом), застройщиком или заказчиком, выполняющим функции застройщика, от своего имени для комитента (принципала, покупателя-инвестора);

4 - при возврате продавцу (комитенту, принципалу) налогоплательщиком-покупателем принятых им на учет товаров в случае реализации комиссионером (агентом) от своего имени товаров покупателю;

н) в графе 13 - наименование и код валюты в соответствии с Общероссийским классификатором валют, указанные в строке 7 счета-фактуры, исправленного счета-фактуры (в строке 4 корректировочного счета-фактуры, исправленного корректировочного счета-фактуры);

о) в графе 14 - стоимость товаров (работ, услуг), имущественных прав по счету-фактуре, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, исправленного счета-фактуры. При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 14 не заполняется.

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке "Всего к оплате" счета-фактуры.

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав по каждому комитенту (принципалу).

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов;

п) в графе 15 - сумма налога на добавленную стоимость по счету-фактуре, указанная в графе 8 по строке "Всего к оплате" счета-фактуры (исправленного счета-фактуры). При отражении в части 2 журнала учета показателей по корректировочному счету-фактуре (исправленному корректировочному счету-фактуре) графа 15 не заполняется.

В случае отражения в счете-фактуре данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается сумма налога на добавленную стоимость в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика.

При получении счетов-фактур комиссионером (агентом) от двух и более комитентов (принципалов), реализующих товары (работы, услуги), имущественные права от своего имени, в графе 15 указывается сумма налога на добавленную стоимость по каждому комитенту (принципалу).

При отражении в журнале учета данных таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость из колонки "Сумма", отраженная по коду вида таможенного платежа 5010 графы 47 основного и (или) добавочных листов таможенной декларации.

При отражении в журнале учета данных заявления о ввозе товаров и уплате косвенных налогов в графе 15 указывается сумма налога на добавленную стоимость, указанная в графе 20 заявления о ввозе товаров и уплате косвенных налогов;

р) в графе 16 - разница, отражающая уменьшение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

с) в графе 17 - разница, отражающая увеличение стоимости товаров (работ, услуг), имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

т) в графе 18 - разница, отражающая уменьшение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего уменьшение (сумма строк Г)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры);

у) в графе 19 - разница, отражающая увеличение суммы налога на добавленную стоимость, указанная в графе 8 по строке "Всего увеличение (сумма строк В)" корректировочного счета-фактуры (исправленного корректировочного счета-фактуры).

12. При отражении в части 2 журнала учета показателей по счету-фактуре (исправленному счету-фактуре) графы 16 - 19 части 2 журнала учета не заполняются.

При регистрации исправленного счета-фактуры (в том числе корректировочного) в графах 8 - 19 указываются исправленные данные. Если данные в графах 8 - 19 не исправлялись, в соответствующих графах указываются данные, отраженные в счете-фактуре (в том числе корректировочном) до внесения в него исправлений.

При необходимости внесения изменений в журнал учета (в том числе после завершения налогового периода), регистрация счета-фактуры (в том числе корректировочного) производится в журнале учета за тот налоговый период, в котором был зарегистрирован счет-фактура (корректировочный счет-фактура) до внесения в него исправлений в следующем порядке.

В новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счета-фактуры (в том числе корректировочного) с внесенными в него исправлениями (с положительным значением).

В случае ошибочной регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры) в новой строке журнала учета производятся записи данных по счету-фактуре (в том числе корректировочному), подлежащие аннулированию (с отрицательным значением) за тот налоговый период, в котором был ошибочно зарегистрирован указанный счет-фактура (в том числе корректировочный).

При обнаружении в текущем налоговом периоде факта отсутствия регистрации в журнале учета счета-фактуры (корректировочного счета-фактуры), полученного в истекшем налоговом периоде либо после завершения налоговых периодов, записи данных по такому счету-фактуре (в том числе корректировочному) производятся в новой строке журнала учета за тот налоговый период, в котором этот счет-фактура (в том числе корректировочный) составлен.

Уточненные данные журнала учета используются для внесения изменений в налоговую декларацию по налогу на добавленную стоимость при обнаружении в текущем налоговом периоде ошибок (искажений), допущенных в истекшем налоговом периоде.

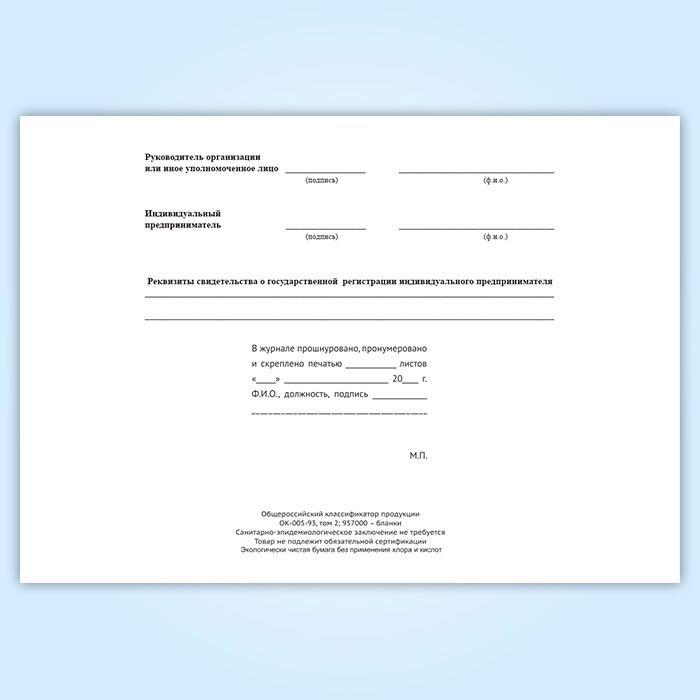

Журнал учета, составленный на бумажном носителе, подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, его страницы пронумеровываются.

Журнал учета за налоговый период, составленный в электронном виде, подписывается усиленной квалифицированной электронной подписью руководителя организации (уполномоченного им лица), индивидуального предпринимателя при передаче журнала учета в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Контроль за правильностью ведения журнала учета на бумажном носителе или в электронном виде, составленного организацией, осуществляет руководитель этой организации (уполномоченное им лицо), журнала учета, составленного индивидуальным предпринимателем (уполномоченным им лицом), - индивидуальный предприниматель.

Журнал учета, составленный на бумажном носителе или в электронном виде хранится в течение не менее 4 лет с даты последней записи.

Макет для ознакомления

Скачать форму журнала в формате PDF