Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (код формы 0504048)

|

212 ₽ Без учета НДС |

На заказ |

Опции

При кол-ве страниц от 48 до 96 минимальный тираж 10 штук

При кол-ве страниц от 100 и более минимальный тираж 5 штук

| 1 | Мягкая обложка |

|

Мягкий переплет - один из наиболее недорогих и быстропроизводимых. По вашему желанию обложку можно заламинировать. После того, как обложка готова и блок отпечатан, происходит их скрепление с блоком страниц. Мягкий переплет из-за простоты исполнения и доступной цены является наиболее популярным и одним из самых доступных видов переплета. |

| 2 | Твердая обложка |

|

Твердый переплет отличается высокими эксплуатационными характеристиками и более эстетическим видом. При выборе бумвинила доступно также тиснение. |

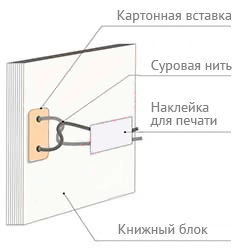

| 1 | Прошнуровать |

|

+ 55 ₽ для мягкого переплета + 73 ₽ для твердого переплета |

Вы получаете печатную продукцию прошнурованной и c местом для вашей печати в соответствии с действующими нормативными документами:

- СТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

- ГОСТ 17914-72. Обложки дел длительных сроков хранения. Типы, размеры и технические требования

| 2 | Отверстия для прошивки |

|

+ 19 ₽ для мягкого переплета + 37 ₽ для твердого переплета |

Мы снабжаем журнал отверстиями для шнуровки, а все остальное - за вами

0 ₽ для ч/б логотипа

ВНИМАНИЕ! Для бумвинила возможен только монохромный логотип выполненный методом тиснения

Логотип размещается по центру журнала перед его названием. Добавление логотипа на обложку - хороший способ брендировать журнал.

+ 20 ₽ для ватмана

ВНИМАНИЕ! Хром-эрзац и твердый переплет не ламинируется

Покрытие мягкой обложки пленкой позволит надолго сохранить привлекательный внешний вид журнала и надежно защитит обложку от загрязнения и механических повреждений. Основное назначение горячего ламинирования - защита изображения от различных внешних воздействий (например, пролитых чая или кофе), однако есть и другое преимущество - улучшение качества изображения - его контрастности и "сочности" цветов. Благодаря эффекту "проявления" недорогая бумага с ламинированием приобретает вид фотобумаги.

Характеристики

| Формат: | А4 | |

| Ориентация: | альбомная | |

| Кол-во страниц: | 20-600 |

Описание

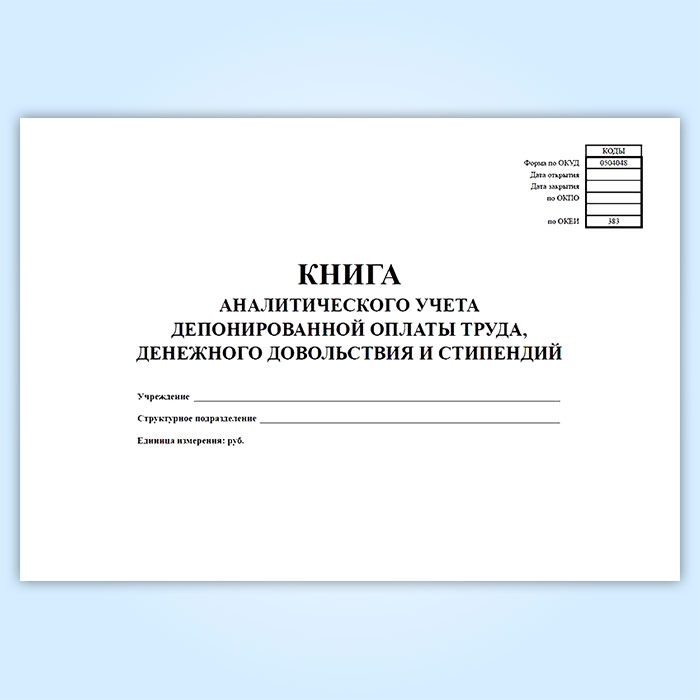

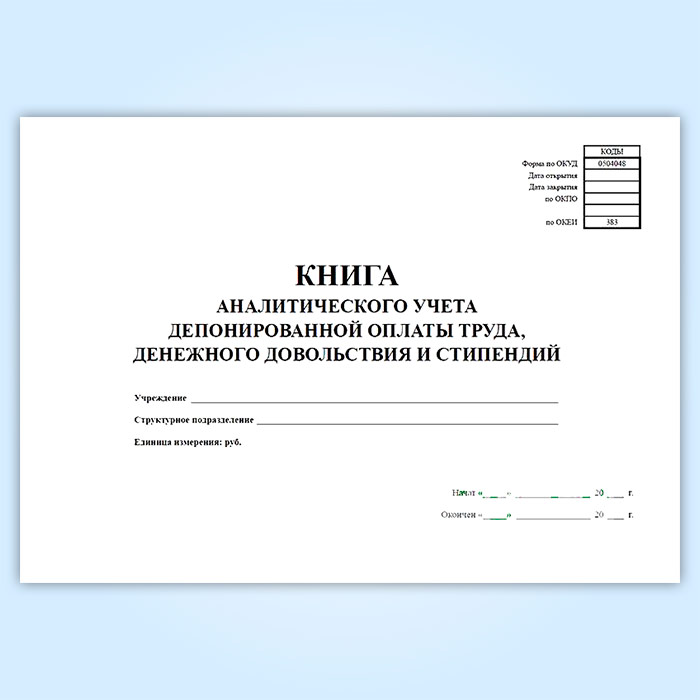

Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (код формы 0504048)

Форма к ниги аналитического учета депонированной оплаты труда,денежного довольствия и стипендий (код формы 0504048) соответствует Приказу Министерства финансов Российской Федерации (Минфин России) от 15 декабря 2010 г. N 173н г. Москва "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению", а также соответствует Приложению 1 к Приказу от 28 марта 2008 г. N 139 Формы документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации и утверждена Приказом от 30.03.2015 N 52н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению. .

Книга аналитического учета депонированной оплаты труда, денежного довольствия и стипендий (ф. 0504048) (далее - Книга (ф. 0504048) предназначена для обобщения сведений о депонированных суммах раздельно по видам выплат: по оплате труда, денежному довольствию, стипендиям, пенсиям, пособиям, иным выплатам. Записи производятся по каждому депоненту, при необходимости, с указанием структурного подразделения учреждения.

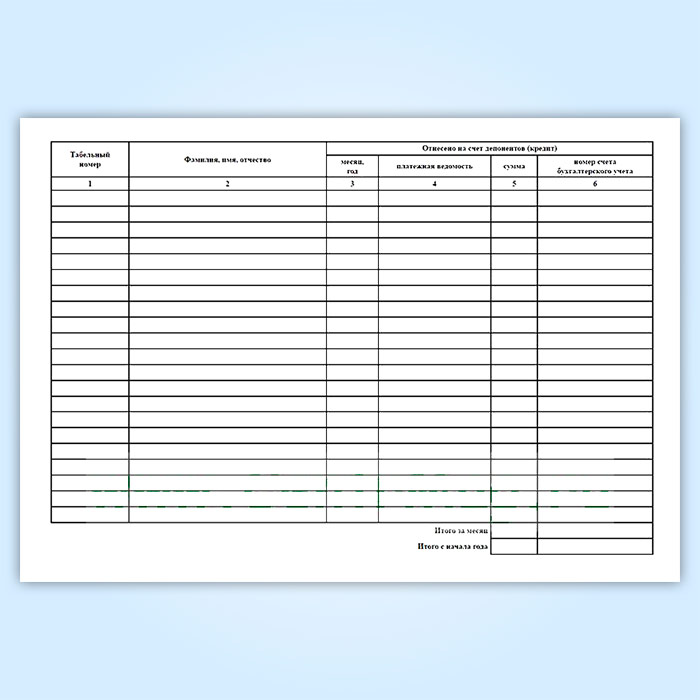

В группе граф "Отнесено на счет депонентов (кредит)" должны быть указаны месяц и год, в котором образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф "Выплачено (дебет)" - против фамилии депонента записывается номер Расходного кассового ордера (ф. 0310002) и выплаченная сумма за соответствующий месяц, в случае выдачи депонированных сумм несколькими выплатами, номера Расходных кассовых ордеров отражаются в графе 7 через "; ".

В конце месяца в Книге (ф. 0504048) подсчитываются итоги по графам "Отнесено на счет депонентов (кредит)" и "Выплачено (дебет)" и выводится кредитовый остаток на начало следующего месяца.

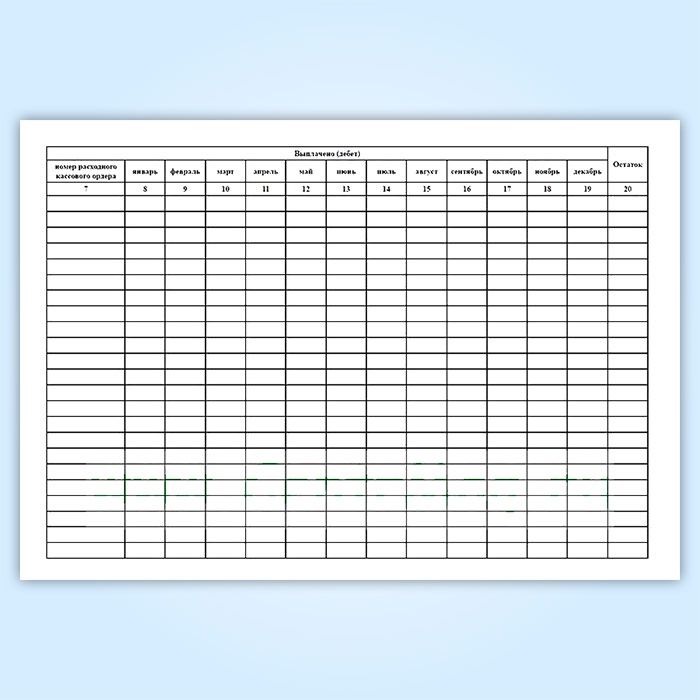

Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (код формы 0504048) содержит графы:

1. Табельный номер

2. Фамилия, имя, отчество

Отнесено на счет депонентов (кредит)

3. месяц, год

4. платежная ведомость

5. сумма

6. номер счета бухгалтерского учета

Выплачено (дебет)

7. номер расходного кассового ордера

8. январь

9. февраль

10. март

11. апрель

12. май

13. июнь

14. июль

15. август

16. сентябрь

17. октябрь

18. ноябрь

19. декабрь

20. Остаток

Просмотренные товары

| Формат: | А4 | |

| Ориентация: | книжная | |

| Кол-во страниц: | 20-600 |